コラム「住宅ローン減税を受けている人が確定拠出年金を始めると、どうなる?」

個人型確定拠出年金(iDeCo)は、掛金が全額所得控除にできるという税制優遇が大きなメリット。しかし、このメリットは、支払うべき税金があってこそです。

たとえば、「住宅ローン減税を受けているから、税金はあまり払っていないよ」といった人の場合は、このメリット、どう影響を受けるのでしょうか?

■そもそも住宅ローン減税って?

住宅ローンがある人の多くが受けている住宅ローン減税(住宅借入金等特別控除)。個人が住宅ローンを利用してマイホームの新築や取得、増改築をした場合、年末時点の住宅ローン残高の1%の税金が戻ってくるというものです。

例えば、3,000万円の住宅ローンの残高のある人なら、最大30万円の税金が戻ります。

となると、その年に納める所得税が、住宅ローン減税の恩恵で、すでにゼロ、あるいはかなり少ないという人もいることでしょう。

そこへさらに確定拠出年金で掛金の所得控除のメリットを受けようとすれば、どうなるでしょうか?「その年納める所得税額」が例えばゼロなら、もはやiDeCoで所得控除メリットを受ける「余地」はないように見えるかもしれません。

しかし、「じゃあ、iDeCoはやらない方がいいのね」、とそこで思ってしまうのは早計です。

■確定拠出年金と住宅ローン減税、その税メリットの関係は?

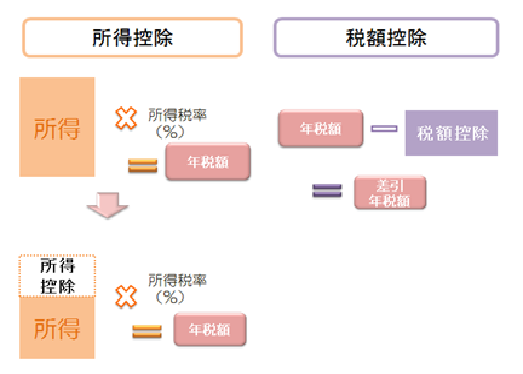

まずは、所得税の軽減を受けられる「控除」について整理しておきましょう。

同じように税メリットを受ける制度でも、住宅ローン減税は、算出された年税額から直接減税分を引き去る「税額控除」、一方で、確定拠出年金の掛金は「所得控除」です。

所得税の計算では、まず、所得から各種所得控除を先に控除していきます。税額控除はその後です。

具体的には、確定拠出年金の場合は、掛金全額が「小規模企業共済等掛金控除」の項目で所得控除になります。

年税額は、所得から所得控除を差し引いた「課税所得金額」に税率を掛けて求めることから、所得控除が増えるほど「課税所得金額」は少なくなり、したがって年税額は少なくなります。

そして、その少なくなった年税額から、最後に税額控除である住宅ローン減税額を引き去るという順序になります。

したがって、じつは確定拠出年金を始めることによって少なくなるのは、住宅ローン減税による税軽減メリットのほうなのです。

■住民税から受けるメリットもあるが上限がある

ところで、ここまでは主に所得税のお話をしてきましたが、住宅ローン減税も確定拠出年金も、住民税の軽減メリットもある制度です。

住宅ローン減税では、「所得税から控除しきれなかった額」が”所得税の課税総所得金額”の7%を限度として(最高13万6500円)住民税から控除されます(平成26年4月以降居住開始の場合)。

一方で、確定拠出年金については、住民税に対しても掛金全額が所得控除となります。

(なお、住民税は前年度中の所得に対し課税されるため、住宅ローン減税も確定拠出年金も翌年度の住民税からメリットを受ける点は留意しておきたいところです。)

■では、結局メリットある人とない人とは?

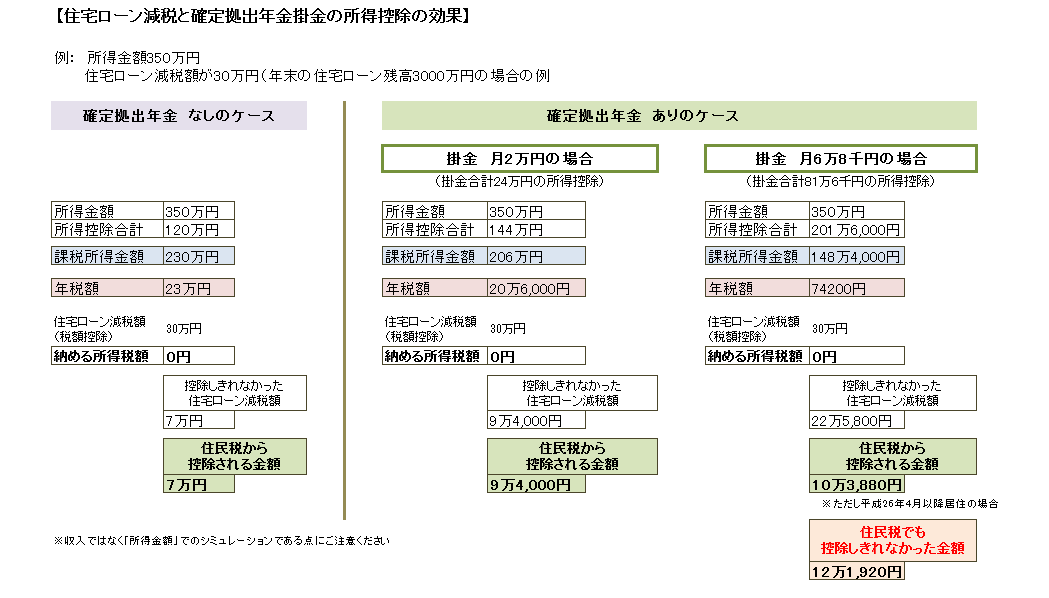

どのような場合にメリットがあるのかは、シミュレーションを見て頂いたほうがわかりやすいでしょう。

(*クリックで表の画像が拡大します)

このシミュレーションは、いずれも所得が350万円で、年末時点の住宅ローン残高3,000万円の人が、確定拠出年金を利用した場合とそうでない場合を比較したものです。

確定拠出年金の掛金が多いほど、所得控除が多くなるため、「課税所得金額」は減少していきます。そうなると、納めるべき年税額もまた減少していきます。そうして年税額が少なくなると、せっかく受けられるはずの住宅ローン減税の枠を使いきれずに終わってしまうというわけなのです。

つまり、もともと納める年税額が少ない人で住宅ローン残高が大きい人は、住宅ローン減税で受けるはずだった恩恵を受けきれない結果となるのです。iDeCoの掛金額が先に所得控除される影響を受けるからです。iDeCoによる所得控除の恩恵が優先されます。

要は、所得が低いか所得控除額がもともと大きく、そもそもの納める税金(所得税・住民税)が少ない人は、確定拠出年金の税金軽減と住宅ローン減税の恩恵の両方を受けようとしても難しくなります。税優遇枠の使い残しができてしまうというわけです。

所得に比べて、頭金が少なく大きめの住宅ローンを組んでいる人は、このような税金のメリットを受けようとする際も注意が必要です。

反対に、所得が高く、納めている税金が高いという人は、確定拠出年金を使うにあたり、住宅ローンがあってもさほど気にする必要はなく、両方からじゅうぶんに恩恵を受けられることとなります。

このように、一見、税制優遇が大きいように見えても、その人の状況によってその効果は異なるということも知っておいていただきたいところです。