コラム

「確定拠出年金っていったい何がいいの?

~確定拠出年金の税制優遇の中身は?」

改正確定拠出年金法の成立によりこのところ急速に注目を集めつつある確定拠出年金。

今回はその税制優遇の内容についてご紹介します。

■確定拠出年金のメリットは?

確定拠出年金のメリットは、とにかく税制優遇が厚いということに尽きます。

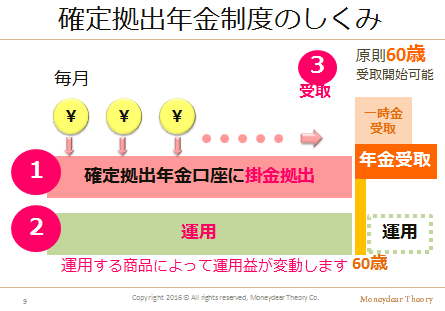

確定拠出年金は、

①掛金拠出 ②運用 ③給付受取 という3つのシーンがあります。

このすべてのシーンで税制優遇が受けられるのです。

それぞれを詳しく見ていきましょう。

■掛金の非課税

まず、①拠出した掛金は全額所得控除となり、所得税・住民税が軽減されます。

具体的には、企業型と個人型で少し扱いが異なります。

企業型の事業主掛金や選択制の掛金はそもそも給与とみなされないことによって

税金の算定対象からはずれます。

一方で、個人型確定拠出年金の場合や企業型でマッチング拠出した本人の掛金は、

拠出した掛金全額が「小規模企業共済等掛金控除」という所得控除となります。

ただし、所得税はそれぞれの所得額によって5%~45%までの異なる税率が適用されるため、

同じ掛金を出していても、その税金の軽減効果は人によって異なる点は

気をつけておきたいところです。

その人の1年の所得が多いか少ないかによって、確定拠出年金による税軽減効果も異なるからです。

―では、どれくらいの税軽減効果があるのかの例はこちら―

*掛金毎月2万円積み立ての場合(1年間の掛金総額24万円)

・600万円の課税所得―所得税率20%・住民税10%とあわせた税金メリットは7万2,000円

・300万円の課税所得―所得税率10%・住民税10%とあわせた税金メリットは4万8,000円

(注:ここでの税金メリットは簡易計算によります。実際は個人の他の所得控除の有無等により税軽減額は異なることがあります。復興特別所得税は考慮せず、住民税は標準税率10%として計算。)

■運用益も非課税

2つめのシーン、②運用の場面では、運用益が非課税です。

定期預金の利息や投資信託の売却益などが運用益にあたりますが、

本来運用益には20.315%の税金が一律源泉徴収され、私達の運用益の手取りは約8割です。

ところが、確定拠出年金の中で運用を行なえば、その税金はかかりません。

確定拠出年金は基本的に60歳までと長期間の運用となりますので、約20%の運用益非課税といえども、長期間積み重なれば大きな差となります。

■受取には控除適用

次は3つめのシーン、③給付受取の税制優遇です。

60歳以降受け取る老齢給付は、一時金での受取と年金形式での受取が選べ、それぞれ受取の際に控除が使え、一時金で受け取る場合は退職所得控除、年金受取では公的年金等控除の対象です。

退職所得控除は大きな控除額が魅力です。

年金受取の場合は、公的年金等控除という公的年金を受け取るときと同じ控除が使えます。

ただし、この老齢給付受取の場面での税制優遇は、先の掛金に対する非課税や運用益非課税と異なり、基本的には税金がかかり、控除が使えることによって税金がかからない場合があるに過ぎないことには注意しておきたいところです。

一時金受取では加入年数、年金受取では年齢や公的年金とあわせた年金受取額によっても控除額が異なってくるので、どのような受取にするかは税金面を考えると非常に重要になります。この税金面を考えずに受取を選択すると、思いもかけない税金がかかる場合があるので注意が必要です。これは、その方の公的年金の受取額や退職金額、退職時期によってもさまざまですので、ご自身の事情にあった受取プランを考えることが最も大切になります。

確定拠出年金は掛金拠出・運用・給付受取と3つの場面で税金の優遇が受けられるメリットの多い制度です。よく中身を知ったうえで充分に使いこなしたいものです。